Ett leasingavtal tecknat efter nittioårsdagen

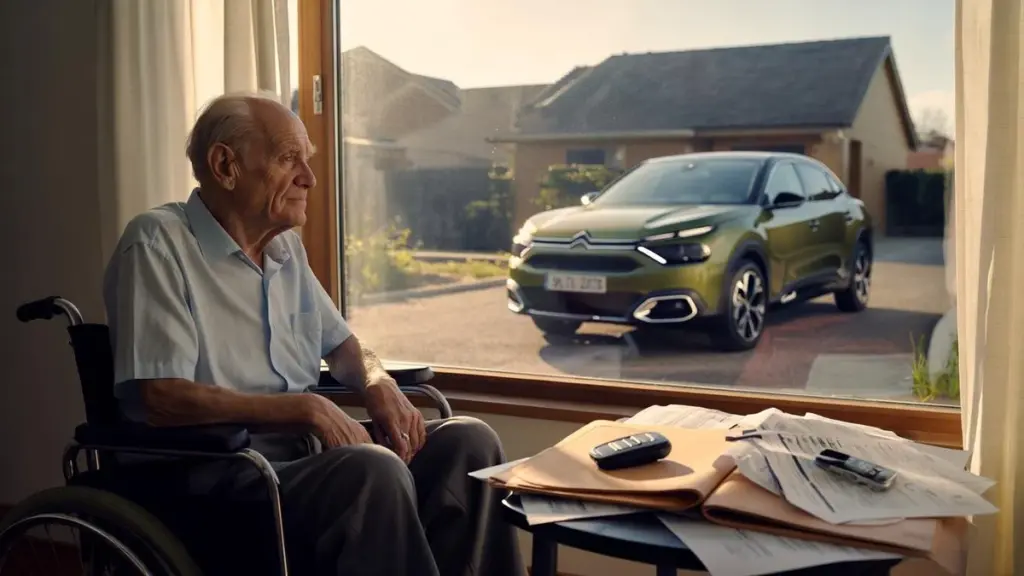

Familjen hittade leasingkontraktet först när de började förbereda den äldre herrns flytt till ett äldreboende. Det visade sig att avtalet hade skrivits under när senioren var 92 år gammal, och att månatliga betalningar skulle fortsätta ända till 2027 – trots att han idag sitter i rullstol och för länge sedan förlorat sitt körkort.

En kraftfull bil köpt efter nittioårsdagen

Historiens huvudperson, låt oss kalla honom Max, bor i Salon-de-Provence. För två år sedan körde han hem från en Citroën-återförsäljare med en ny C4 med automatväxellåda och en motor på 130 hästkrafter. I familjen rådde uppfattningen att han hade betalat kontant för bilen. Dokumenten berättade en helt annan historia.

Det var Maxs barnbarn Philippe som råkade hitta leasingavtalet när han gick igenom papper inför farfaderns flytt till äldreboende. Då framkom det att bilen, värd över 34 000 euro, hade finansierats med en månadsavgift på ungefär 700 euro utspridd över flera år.

Avtalet på den dyra bilen undertecknades när föraren var 92 år gammal, och betalningarna ska löpa till 2027 – även om han sedan länge inte är kapabel att sätta sig bakom ratten.

Leasingavtalet omfattar inte bara tillgången till bilen utan också ett paket med diverse tilläggstjänster och försäkringar. Familjen lyckades säga upp några av dem, men det centrala bilkontraktet har förblivit omöjligt att komma ur.

Kraftigt försämrad hälsa men oförändrade betalningar

Sedan avtalet skrevs under har Maxs hälsotillstånd försämrats dramatiskt. Han är nu 94 år, bor på ett äldreboende, förflyttar sig i rullstol och saknar fysisk förmåga att köra bil. Den medicinska dokumentationen lämnar inget utrymme för tvivel – läkarna har slagit fast att senioren inte längre kan sitta bakom ratten.

Bilen står alltså på en parkeringsplats medan pengarna regelbundet försvinner från kontot. För familjen är det en betydande ekonomisk belastning, eftersom de samtidigt måste betala för platsen på äldreboendet och den dagliga omvårdnaden av den gamle mannen.

Trots hög ålder och allvarliga hälsoproblem innehåller inget av de tecknade paketen en enkel utväg ur avtalet om leasingtagaren förlorar sin körförmåga.

Philippe understryker att hans farfar även betalade för tilläggsförsäkringar som i efterhand framstår som onödiga. En genomgång av villkoren visade att de varken täcker invaliditet eller dödsfall på ett sätt som skulle upplösa avtalet utan att enorma tilläggsbelopp behöver betalas.

Återförsäljaren vägrar avbryta avtalet trots läkarintyg

Familjen hade inte för avsikt att acceptera situationen utan att säga ifrån. Philippe besökte vid flera tillfällen den återförsäljare där kontraktet hade tecknats och tog med sig intyg från läkare som är behöriga att bedöma körförmåga. Dokumenten var entydiga: Max kan inte längre köra bil.

Philippe påminde också personalen om att hans farfar under lång tid hade varit en stamkund i butiken. Han hade ofta kommit dit för att laga småskador, vilket för säljarna borde ha signalerat att seniorens reflexer och körförmåga var begränsade. Enligt familjen visste säljaren mycket väl att han hade att göra med en mycket gammal och sjuk person.

Trots det har samtalen med återförsäljaren kört fast. Salongens representanter hänvisar till avtalets ordalydelse: kontraktet är tecknat, betalningarna är fastställda och leasingen löper till sitt slut. Enligt familjen är detta ett klassiskt exempel på utnyttjande av en äldre persons sårbarhet.

Argumentet om åldersdiskriminering

Enligt Philippes uppgifter förklarade personalen att de inte kunde vägra teckna ett avtal enbart på grund av att kunden var mycket gammal. De beskriver ett sådant agerande som en risk för anklagelser om åldersdiskriminering. Dessutom hävdar återförsäljaren att de inte har någon skyldighet att informera familjen om en seniors ekonomiska beslut – inte ens när personen är över nittio år.

Ur säljarens perspektiv är situationen enkel: antingen betalas avbetalningarna till kontraktets sista månad, eller så löser familjen in bilen genom att betala över 20 000 euro på en gång. För Maxs anhöriga är båda alternativen oacceptabla.

Familjen ser hela affären som ett gränsfall mellan ansvarslöshet och utnyttjande av en äldre persons påverkbarhet – särskilt vid försäljning av en relativt kraftfull bil till en förare i nittioårsåldern.

Hot om rättsliga åtgärder och frågan om skydd för äldre

När förhandlingarna med återförsäljaren stannade upp började Philippe tala öppet om att ta ärendet till domstol. Familjen känner sig lurad och hoppas att en domare ska bedöma om ett missbruk har begåtts gentemot en mycket åldrad kund.

Återförsäljaren vill officiellt inte kommentera detaljerna i historien. Den nye chefen för försäljningsstället meddelar bara att samtal pågår och att man kanske kan erbjuda någon form av lösning. Hittills har varken konkreta siffror eller tidsramar nämnts.

Det här enskilda fallet blottlägger ett bredare problem. I många länder har leasingmarknaden vuxit kraftigt, men lagstiftningen reglerar dåligt extrema situationer – som exempelvis en kunds mycket höga ålder eller plötslig förlust av körförmåga.

Hur äldre personer kan skyddas vid finansiella avtal

Konsumenträttsexperter har länge talat om behovet av ytterligare skyddsåtgärder vid transaktioner som involverar seniorer. I praktiken skulle det bland annat kunna handla om:

- en skyldighet att ge en enkel, muntlig förklaring av ett långtidsavtals konsekvenser innan det undertecknas,

- möjligheten att ha en betrodd person närvarande vid avtalstecknandet,

- en längre ångerrätt för kunder över en viss ålder,

- särskilda klausuler om allvarlig sjukdom, invaliditet eller förlust av körkort,

- regelbundna körkortstester efter en viss ålder som villkor för att behålla bilfinansieringen.

För familjer är det också viktigt att i möjligaste mån hålla koll på de större ekonomiska åtaganden som äldre anhöriga ingår. Det handlar inte om att beröva dem deras självständighet, utan om att minska risken för att de skriver under dokument vars konsekvenser de inte längre förstår.

Vad sådana historier lär oss och vad vi kan göra i praktiken

Maxs fall visar hur kostsamt det kan vara att missa ett enda papper i en dokumentpärm. Det är värt att då och då sätta sig ner med föräldrar eller mor- och farföräldrar och gå igenom deras avtal för bil, lån, abonnemang och försäkringar. Det händer att de år efter år betalar för tjänster de egentligen inte använder – eller som har blivit meningslösa, som utökade körpaket för den som inte längre kör.

Historien är en varningssignal för alla. Leasingmarknaden växer och banker och finansbolag riktar gärna sina erbjudanden även till äldre kunder. Innan någon över åttio skriver under ett avtal för en bil eller en annan dyr produkt vore det bra om en familjemedlem lugnt läste igenom dokumenten och ställde säljaren några enkla frågor: vad händer om hälsan sviktar, om läkaren förbjuder körning, eller om pengarna till betalningarna tar slut?

Svaren på de frågorna låter sällan lockande – men det är mycket bättre att höra dem innan namnteckningen skrivs än först när bilen samlar damm på parkeringen medan banken eller leasingbolaget obönhörligen drar nästa betalning från en sjuk seniors konto.